株式投資を行う上で、税金の負担を減らすことは長期的なリターンを最大化するために非常に重要です。日本では、NISA(少額投資非課税制度)とiDeCo(個人型確定拠出年金)という2つの税制優遇制度が用意されており、これらを上手に活用することで投資効率を大幅に高めることができます。

NISAとは?

NISA(ニーサ)は、少額投資非課税制度の略称で、一定の投資枠内であれば株式や投資信託などの運用で得た利益(配当金や売却益)が非課税になる制度です。

新NISA(2024年1月~)の概要

2024年1月から大幅に改正された新NISAでは、以下の特徴があります:

- 成長投資枠

- 年間投資上限額:240万円

- 対象商品:上場株式、ETF、投資信託など

- リスクの高い投資商品も含む幅広い商品が対象

- つみたて投資枠

- 年間投資上限額:120万円

- 対象商品:長期・積立・分散投資に適した一定の投資信託

- 低コストで分散投資が可能な投資信託に限定

- 生涯投資枠の創設

- 成長投資枠・つみたて投資枠合計で、生涯1,800万円まで非課税で投資可能

- 非課税保有期間の恒久化

- 従来の制度では最長5年だった非課税期間が無期限に

NISAのメリット

- 利益に対する約20%の税金が非課税:通常なら配当金や売却益に約20%の税金がかかりますが、NISA口座内なら非課税

- 複利効果の最大化:長期投資において税金がかからないことで複利効果が高まる

- 手続きが簡単:確定申告不要

- 途中解約も自由:いつでも売却可能(ただし一度使った投資枠は再利用不可)

iDeCoとは?

iDeCo(イデコ)は、個人型確定拠出年金の略称で、老後の資金を税制優遇を受けながら準備できる制度です。

iDeCoの3つの税制優遇

- 掛金が全額所得控除

- 毎月の掛金が所得から控除されるため、所得税・住民税の負担が減る

- 例:毎月2万円(年間24万円)を拠出した場合、所得税率20%なら年間約4.8万円の節税

- 運用中の利益が非課税

- 投資で得た利益に対して税金がかからない(通常約20%の税金が非課税に)

- 受取時の税制優遇

- 一括受取:退職所得控除

- 年金受取:公的年金等控除

- 分割受取:退職所得控除

iDeCoの掛金上限額(2022年10月改正後)

- 自営業者など(第1号被保険者):月額68,000円(年間81.6万円)

- 会社員(企業年金なし):月額23,000円(年間27.6万円)

- 会社員(企業年金あり):月額12,000円(年間14.4万円)

- 公務員:月額12,000円(年間14.4万円)

iDeCoのデメリット・注意点

- 原則60歳まで引き出し不可

- 運営管理手数料がかかる(年間約3,000~7,000円程度)

- 運用商品が限定的(証券会社や金融機関により異なる)

NISAとiDeCoの使い分け方

両制度にはそれぞれ特徴があり、以下のように使い分けるのが効果的です:

NISAがおすすめな人

- 中期的な資金が必要な人:60歳前に資金が必要になる可能性がある

- 投資対象の選択肢を広げたい人:個別株や幅広いETFなどに投資したい

- 資金を柔軟に運用したい人:いつでも引き出せる自由度を求める

- 若年層:長期間の複利効果を最大限活用できる

iDeCoがおすすめな人

- 所得税率が高い人:所得控除の恩恵が大きい

- 退職金の上乗せを目指す人:老後資金として計画的に準備したい

- 節税効果を最大化したい人:3つの税制優遇を最大限活用したい

- コツコツ積立投資を行う人:長期的な資産形成を目指す

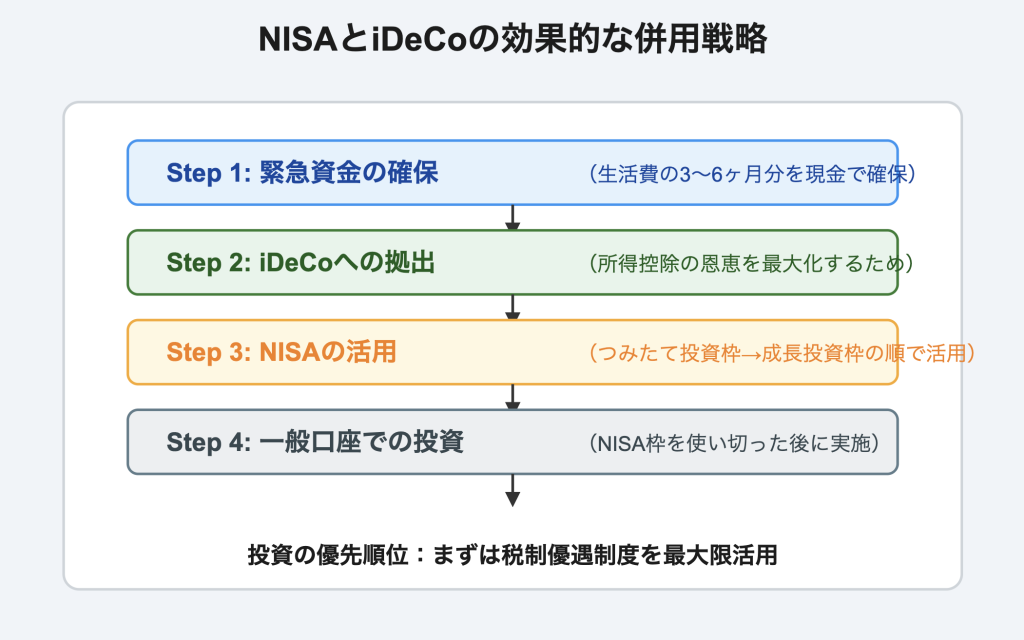

効果的な投資戦略:両制度を併用する

両制度を併用することで、最大限の税制優遇を受けることができます。以下に効果的な投資戦略のステップを紹介します:

ステップ別の効果的な投資戦略

- 緊急資金の確保

- 生活費の3~6ヶ月分を普通預金や定期預金などで確保

- 不測の事態に備えた資金として、いつでも引き出せる状態に

- iDeCoへの拠出

- 所得控除の恩恵を受けられるので、可能な範囲で上限まで活用

- 特に税率の高い方は優先的に活用すべき

- 長期的な積立投資に適した低コスト商品を選択

- NISAの活用

- まずはつみたて投資枠(長期・分散投資)で積立投資

- 余裕があれば成長投資枠で個別株などにも投資

- 生涯投資枠を意識しながら長期的な視点で活用

- 一般口座での投資

- NISA・iDeCoの枠を使い切った後に活用

- 高配当株は一般口座で保有(配当控除の活用)

- 含み損のある商品は一般口座で売却(損益通算できる)

実践的な活用例:年収500万円の会社員の場合

年収500万円の会社員(企業年金なし)の場合

毎月の投資可能額を5万円(年間60万円)と仮定した場合の配分例:

- iDeCo:月23,000円(年間276,000円)

- 所得控除で約5.5万円の節税効果(所得税率20%と仮定)

- インデックスファンドなど低コストの商品で長期運用

- つみたてNISA:月20,000円(年間240,000円)

- 毎月同額を積立(インデックスファンド、ETFなど)

- 長期保有で複利効果を最大化

- 一般口座:月7,000円(年間84,000円)

- 高配当株など配当控除が活用できる銘柄

- 株主優待銘柄など個別の投資目的に合わせて選択

投資商品の選び方

NISA向けの商品選び

NISAにおすすめの投資商品

つみたて投資枠におすすめの商品

- 全世界株式インデックスファンド

- 世界中の株式に分散投資できる

- 例:eMAXIS Slim 全世界株式(オールカントリー)、楽天・全米株式インデックス・ファンドなど

- 特徴:低コスト、高い分散性、長期投資に最適

- 先進国株式インデックスファンド

- 米国・欧州・日本などの先進国株式に投資

- 例:ニッセイ外国株式インデックスファンド、SBI・V・全世界株式インデックス・ファンドなど

- 特徴:安定した経済圏への投資、為替ヘッジ有無の選択肢あり

- 新興国株式インデックスファンド

- 中国・インド・ブラジルなど成長著しい国々に投資

- 例:eMAXIS Slim 新興国株式インデックス、ニッセイ新興国株式インデックスファンドなど

- 特徴:高成長が期待できる一方でリスクも高め

- バランスファンド

- 株式と債券を自動的にバランス調整してくれる

- 例:楽天・全米株式インデックス・ファンド、SBIグローバルバランスファンドなど

- 特徴:リスク分散がすでに組み込まれている、初心者向け

成長投資枠におすすめの商品

- 個別株(日本・米国)

- 成長が期待できる企業の株式に直接投資

- GAFAM株(Google、Apple、Facebook(Meta)、Amazon、Microsoft)などの大型テック株

- 日本の優良企業(トヨタ、ソニー、任天堂など)

- テーマ型ETF・ファンド

- 特定のテーマや業界に特化したファンド

- AI、半導体、クリーンエネルギー、DX関連など

- 例:NEXT FUNDS 半導体関連株ETF、グローバルAIエクイティファンドなど

- 高配当株式ETF

- 配当利回りの高い企業に特化したETF

- 例:SPYD(米国高配当株ETF)、VYM(バンガード・米国高配当株ETF)など

- 特徴:定期的な配当金の受け取りが非課税になるメリット

- リート(不動産投資信託)

- 不動産への投資と高配当を両立

- 例:東証REIT指数連動型ETF、SPDR ダウ・ジョーンズ・リート ETFなど

- 特徴:株式とは異なる値動きで分散効果が期待できる

iDeCo向けの商品選び

iDeCoにおすすめの投資商品

iDeCoでは運用商品が限定されていますが、年齢やリスク許容度に応じた資産配分を心がけましょう。

年齢別の資産配分目安

- 20~30代

- 株式:100%

- 特徴:リスクを取って成長を重視

- 長期投資で市場の変動を乗り越えられる

- 40代

- 株式:70%、債券:30%

- 特徴:成長性とバランスを両立

- リスクを抑えつつもある程度の成長性を確保

- 50代以上

- 株式:30%、債券:40%、安定資産(元本確保型):30%

- 特徴:安全性重視の運用

- 退職が近づくにつれてリスクを下げていく

おすすめ商品

- 株式(成長重視)

- 全世界株式インデックスファンド

- 先進国株式インデックスファンド

- バランスファンド(株式比率が高いもの)

- 債券(安定性重視)

- 国内債券インデックスファンド

- 外国債券インデックスファンド(為替ヘッジあり)

- バランスファンド(債券比率が高いもの)

- 安定資産(元本確保)

- 定期預金

- 保険商品(元本確保型)

注意点とよくある質問

NISAに関する注意点

- 投資枠の再利用不可:一度使った投資枠は売却しても再利用できない

- 損益通算できない:NISA口座で生じた損失は一般口座の利益と相殺できない

- 繰り越し不可:未使用分は翌年に繰り越せない

iDeCoに関する注意点

- 60歳までの引き出し制限:原則として60歳になるまで途中解約不可

- 手数料負担:口座管理手数料が毎年かかる

- 商品の制限:取扱金融機関によって選べる商品が異なる

よくある質問(FAQ)

- Q: NISAとiDeCoはどちらを優先すべき?

- A: 一般的には所得控除の恩恵が大きいiDeCoを優先し、余裕があればNISAも活用するのが良いでしょう。ただし、60歳前に資金が必要な場合はNISAを優先することも検討すべきです。

- Q: NISA口座で損失が出た場合、税金面でのメリットはあるの?

- A: NISA口座の損失は税制上考慮されないため、一般口座の利益と損益通算できません。大きな含み損を抱えた銘柄は一般口座で保有するのが税制上有利です。

- Q: iDeCoを途中で解約することはできますか?

- A: 原則として60歳までは解約できません。例外は、高度障害状態になった場合、死亡した場合、海外移住した場合などの特別な事情がある場合のみです。

- Q: NISAとiDeCoを両方最大限活用するとどれくらい節税できる?

- A: 例えば年収500万円の方が両制度を最大活用すると、iDeCoによる所得控除で年間約5.5万円の節税、NISAでは年間36万円の運用益なら約7.2万円の節税効果があります。

まとめ:税制優遇制度を賢く活用しよう

税制優遇制度活用のまとめ図

長期的な資産形成において、税制優遇制度を賢く活用することは非常に重要です。NISAとiDeCoを組み合わせることで、税金の負担を大幅に減らし、複利効果を最大限に活かすことができます。

押さえておくべき3つのポイント

- まずは緊急資金を確保する

- 生活費の3~6ヶ月分を現金で確保しておく

- いつでも引き出せる状態にしておくことが重要

- iDeCoとNISAを組み合わせて最大限活用する

- iDeCoで所得控除のメリットを受ける

- NISAで運用益の非課税メリットを享受

- 両方合わせて活用することで節税効果を最大化

- 長期・積立・分散投資の原則を守る

- 短期的な市場の変動に惑わされない

- コツコツと積立投資を続ける

- 低コストのインデックス投資を中心に

最後に

税金を減らすことは、投資リターンを最大化する最も確実で効果的な方法の一つです。特に長期投資においては、複利効果によって節税効果が雪だるま式に大きくなります。

老後資金の準備や将来の資産形成を考える際には、これらの税制優遇制度を積極的に活用し、効率よく資産を増やしていきましょう。

スポンサーリンク

コメント